Un nuevo modelo de nómina 17 November 2014

El pasado 11 de noviembre, se publicó en el BOE la Orden ESS/2098/2014, de 6 de noviembre, por la que se modifica el anexo de la Orden de 27 de diciembre de 1994, por la que se aprueba el modelo de recibo individual de salarios.

El pasado 11 de noviembre, se publicó en el BOE la Orden ESS/2098/2014, de 6 de noviembre, por la que se modifica el anexo de la Orden de 27 de diciembre de 1994, por la que se aprueba el modelo de recibo individual de salarios.

Con la publicación de dicha Orden se establece un nuevo modelo de recibo individual justificativo de pago se salarios que cumple con lo establecido en el art. 104.2 de la Ley General de la Seguridad Social:

“El empresario descontará a sus trabajadores, en el momento de hacerles efectivas sus retribuciones, la aportación que corresponda a cada uno de ellos. Si no efectuase el descuento en dicho momento no podrá realizarlo con posterioridad, quedando obligado a ingresar la totalidad de las cuotas a su exclusivo cargo.

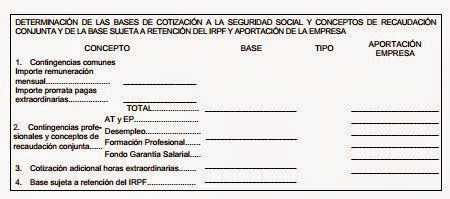

En los justificantes de pago de dichas retribuciones, el empresario deberá informar a los trabajadores de la cuantía total de la cotización a la Seguridad Social indicando, de acuerdo con lo establecido en el artículo 103.2, la parte de la cotización que correspondea la aportación del empresario y la parte correspondiente al trabajador, en los términosque reglamentariamente se determinen.”

El nuevo modelo de nómina, aporta una información más completa, por lo tanto los trabajadores/as tendrán más información ,con respecto a lo que pagarían las empresas a efectos de cotización y cuales serían los conceptos. Hasta la publicación de la Orden, en el anterior modelo, sólo constaba la base de cotización y el tipo a aplicar para los trabajadores, pero no detallaba la aportación que correspondía al empresario.

La normativa entró en vigor al día siguiente de su publicación en el BOE, dando a las empresas un margen de seis meses para que se adapten al nuevo modelo.

Para más información, puedes consultar la Orden ESS/2098/2014, de 6 de noviembre. (+ Info.)

]]>